【効果的に伝わる!】事業計画書におけるPL(損益計算書)の書き方

事業計画を立てる際に「PL(損益計算書)の書き方がわからない!」「必要な情報はなんだろう?」「そもそもPLって何?」このような悩みを抱えていませんか?

本記事では、VC(ベンチャーキャピタル)として多くの事業計画書におけるPLを目にし、その情報を基に投資判断をしてきた私たちが、事業計画書を書くに当たって

- PLとは何か

- PLの書き方

- PLを書くメリット

をご紹介します。この記事を読めば、あなたも要点を押さえたPLを書けるようになり、銀行やVC、投資家などから共感を得て融資・投資を受けられる確率が上がるでしょう。

OPEN VENTURESの主催するOPEN PITCHでは、時期を問わず事業のフィードバックと出資検討の両方を受けることができます。

【参加希望者随時募集中】詳細はこちら↓

https://open-ventures.fund/event/

また、OPEN VENTURESではイベント以外にも事業計画の壁打ちや相談を常時募集しています。アイディアベースでも構いません!あなたのアイデアの事業化の、最初の一歩を踏み出すお手伝いをさせて下さい!

応募はこちらから↓

https://open-ventures.fund/contact/

PL(損益計算書)とは

ここでは、PLの基礎や、PLを書くべき理由をご紹介します。

そもそもPLとは?

PL(損益計算書)とは、財務三表と言われている、会計において、とても重要な書類の一つです。一言で言えば「企業の1年間の活動の中で、いくら売り上げて、いくら費用がかかり、そしてその結果いくら利益が出たのかを記録するもの」です。

損益計算書は英語でProfit and Loss statementと言う名前で、頭文字をとってPL(P/L)と略されることが多くあります。Profitが利益、Lossは損益を意味します。企業の1年間の成績表と考えるとわかりやすいかもしれません。

損益計算書は、企業の売上、費用、利益を記録するのはもちろん、それ以外にも大きく二つあります。

まず、損益計算書を正しく読むと、本業と本業以外のどちらで利益が出ているかということもわかります。

例えば、工業を営む会社が、ほかに工場を貸す、不動産業を営んでいたとします。工場でものを作ることによって発生した売上が本業の利益であり、貸工場の賃貸料で得られる収入が本業以外の利益ということになります。この、本業と本業以外のバランスをみることもPLの役割であると言えます。

また、損益計算書の変動費と固定費を分けることで、黒字と赤字の境界線を示す「損益分岐点」を見極めることができます。

損益分岐点は、赤字の会社なら「どこまで売上を上げれば黒字に戻るのか」、黒字の会社なら「どこまで売上が落ちたら赤字になってしまうのか」を判断するための目安になります。

会社の経営状態を分析する上で、損益分岐点は非常に重要な指標となるので、PLを作るのは大事だと言えます。

PLの書き方

ここでは、具体的なPLの書き方をご紹介します。

PLでは、左側にかかった「費用」をまとめ、右側に「収益」(売上)をまとめます。この時、左側を借方、右側を貸方といいます。貸方と借方は、基本一致します。利益が出た場合は借方に利益額を、損益が出た場合は貸方に損失額を記入します。

PLには、「5つの利益」があります。一つ目が「売上総利益(粗利)」、二つ目が「営業利益」、三つ目が経常利益(けいつね)、四つ目が「税引前当期純利益」、五つ目が「当期純利益」(ボトム・ライン)です。

売上総利益は、売上高から原価を差し引いたものです。粗利とも言います。

売上高-売上原価=売上総利益

営業利益は、売上総利益から販管費を差し引いたものです。これが、一般的に「利益」と呼ばれるものです。なぜ粗利ではなく、営業利益を見て企業が実際に利益を出せているのかを見るのかと言うと、粗利だけでは販管費を把握できないので、利益が出ているのかどうかわからなくなってしまうからです。

売上総利益-営業費用=営業利益

販管費とは、給料や宣伝費、運送費などの、売上総利益を獲得するための企業のはたらきにかかった費用のことです。

経常利益とは、本業で獲得した営業利益から、本業以外の利益を加算し、営業外費用を差し引いた利益を言います。これは、会社の突発的な利益・損失を反映しないので、会社の実力が一番反映される指標と言えるでしょう。

営業利益+営業外収益-営業外費用=経常利益

税引前当期純利益とは、特定の期間に発生した全ての事象を加味して算出する利益です。経常利益に、火災や臨時収入などの、特別損益も加算して算出します。

税引き前利益-法人税等=当期純利益

当期純利益は、ボトム・ラインとも言い、税引前当期純利益から法人税など税金コストを控除することで算出されます。これが、株主にとっては一番大事な指標になります。

これらを記載した資料がPL(損益計算書)です。

予想収益計算書(PL計画)について

起業しようとする人が銀行に融資を申し込みに行こうとする場合、予想収益計算書(PL計画)が必要となります。この書類で銀行側は、経営者が現実的な計画を立てられるかどうか、その事業は成功する可能性があるのかどうかなど、経営者の手腕をはかります。数値があまりにも具体的、現実的でない時は、その書類が原因となって融資が受けられないなどという可能性もあるので、現実的に・具体的にPL計画を作りましょう。

将来の収益を推定する

未来の半年〜1年に入る収入を予測します。これは起業していなければ、予想で問題ありません。もう起業しているのであれば、今の売上から、季節による売り上げの違いなど、流動的な変化を加味してより精確に予測することができます。ここでは、Aさんを例に、PL計画の作り方を見ていきましょう。

例:Aさんは子供服・婦人服の新古品の委託販売を行う店を経営しています。在庫は、自分や、子供の服を売りにくる母親から買い取っています。彼女は、それなりの価格で売れるであろう、有名ブランドの品や高級ブランドを選んで買うようにしています。

Aさんの店の売り上げは、不況になる前までは月間150万円でした。ですが、不況によって、売り上げが30%減ってしまいました。この不況が回復するとは思えないので、次年度のPL計画はもう少し現実的なものにしたいなと思っています。彼女は、次年度は平均月間100万円売上をつくることができると予想しています。新学期が始まる3月や夏休み、冬休みの間はより売上が上がり、6月や11月は売り上げが落ちるだろうと言う予測です。

変数となる数字を予測する

その売上予測を達成するために月間で必要となっていく額を予想します。これが可変経費です。なぜ可変(小売では製品のコスト)と言われているかというと、製品やサービスの提供量でコストが大きく変わるのが特徴の経費だからです。例えば、通信販売しか行っていないなら、売れば売るほど送料がかかってしまう、というような事です。

他の可変経費には、在庫、資産、梱包、そして製品・サービスを提供するための労働力が含まれます。ただし、サービスの場合は、労働コストが売り上げによって変化するときのみ可変コストに含みます。例えば、繁忙期に業者や派遣社員を雇う場合は可変コストに含まれますが、いつでも働いている正社員は、忙しさやサービスの量にかかわらず給料を支払わなければいけないので、固定費用に含まれます。

例:Aさんは在庫を作るため、月間65万円を服の買い取りに利用していました。ですが、不況のせいで在庫が不要になり、買い取る量も少なくなったので、月間45万円ほどを服の買い取りにつかう予定です。

粗利を予想する

平均の月当たりの売上から、平均の可変経費を引くことで、粗利を算出することができます。ここから、税金などの一般費を引いたものが純利益です。

例:Aさんは、月当たりの売り上げ100万円から、仕入れ代45万円を引いて、計算後の平均粗利は55万円だと予想しました。(純利益ではありませんのでご注意ください)

純利益を計算する

純利益が、最も重要な指標となります。これを計算することにより、諸経費を引いたあと、利益が残るのか、それとも赤字になってしまうのかを知ることができます。純利益は、粗利から以下のものを引いて計算されます。

- 賃貸料

- 従業員の給料や社会保障費

- 役員の報酬が定額であった場合、役員報酬(ただし、利益の残り分を報酬にするなら変動費用に計上)

- 資材費用

- 電話代

- 保険代

- オフィスサプライ

- 広告

- 会計費、経理、税金など

年単位でかかる費用は、12で割って月額を算出します。

純利益は、上記の費用を粗利から引いて算出されます。

例:Aさんは自身の役員報酬を年500万円とっていましたが、不況のあおりを受け売り上げが落ちていることから、来年はこれは無理だろうと判断しています。

- 賃貸料10万円

- 諸費1万円

- 労働力に月40万円(これにはパートのアシスタントの給与年額120万円と、自分の報酬300万円)

- 保険料1万円

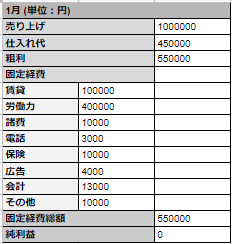

- これで、定額経費は月50万円であるということがわかります。これを表にすると、

Aさん_PL計画

(Sheet 1 を参照)

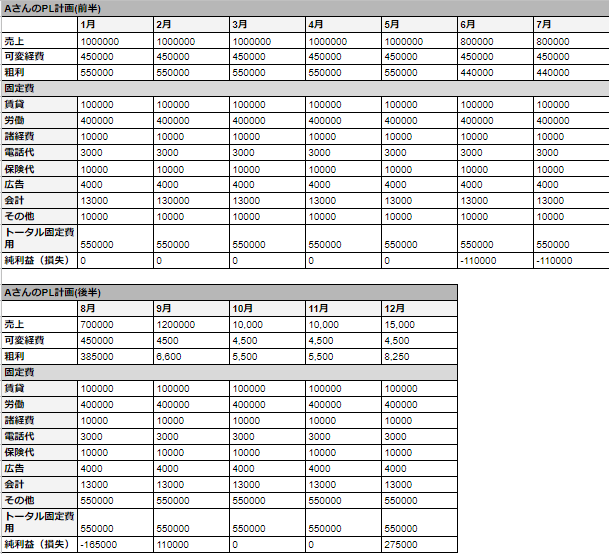

平均的な1ヶ月分のコストの予想が立ったら、次は半年、1年分を作ってみましょう。そして、月毎に純利益を算出します。

例:Aさんは一年分の売り上げ予想を立て、6月や11月の売り上げのへこみや、夏や、恒例の一番売れる月の12月の盛り上がりも盛り込みました。そして、月毎の可変経費45万円と定額経費55万円を使い、一月あたりの純利益を算出しました。表から、売上の悪い月は月当たり10万円を失うが、12月が終わるまでには取り戻せるだろうという予測を立てることができます。

Aさん_PL計画

(Sheet 2を参照)

この予想を作って、Aさんは、来年は新たな利益を期待することはできないと判断できます。しかも、予想売り上げが高すぎると、在庫が残ってしまい、自分の取り分の300万円もなくなってしまう可能性があります。Aさんの店は、赤字のままで経済が回復するのを待つか、店を閉めるか、判断をすることが必要な事態であると言えます。

利益率

利益率を知るのも、とても大切です。利益率は、製品やサービスを提供するのに必要な費用と、売り出すときの費用の差のことを言います。簡単に言えば、儲かることかどうか、ということです。

利益率を算出するには、粗利を月額売上で割ります。

例:Aさんは100万円の月額売り上げで、粗利が55万円なので、利益率は55%です。

利益率は、色々な方法で使うことができます。自社の利益率をトラッキングする会社もあります。利益率の低下は、生産の必要な物資の値段が上がったということを意味します。つまり、経営者は値上げか、新たなサプライヤーを見つけることが必要なのです。

良い利益率は、業界や業種によって違うと言えます。例えば、航空業界は5%ぐらいの、低い利益率です。ソフトウェア会社はかなり高く、80〜90%です。小売業者は15〜35%ぐらいで、ちょうど中間ぐらいです。ですが、マーケティングや管理などを見ず、利益率だけでは、会社の経営状況を知ることはできないでしょう。

具体例として、二つのビジネスモデルに基づいたPLの例をご紹介します。

一つ目は、売り切り型ビジネスモデル(飲食店など)の損益計算書です。こちらは、売り切りなので顧客の契約・更新・解約を考える必要がなく、非常にシンプルなものとなっております。途中で社員を雇ったり、シーズンによって顧客が来る・来ないなどに左右されることも予想する必要があります。

ストック型ビジネスモデル

(参照:キャディ株式会社 / カスタマーエクスペリエンス 吉田 祐輔氏 「SaaS企業の管理会計って?SaaSの収益予測モデルをさくっと作ってみる(テンプレ付)」)

二つ目は、SaaS(サブスクリプション、Subscription as a Service)ビジネスの予想PLです。継続的な利用で、一回の商品の売り切りで終わらないという、時代に合って爆発的に増えている、新しい形態のビジネスモデルです。

こちらは、収益・継続利用の積み上がりに応じて収益性も高まっていくという特徴を持っており、解約率・更新率・年契約か月契約かによってシナリオが異なってきます。LTV/CACが3倍以上でないと収益が上がりにくいというのも、このPLを見れば一目瞭然と言えるでしょう。

「MRR」は、月ごとに繰り返し得られる収益、「月間経常収益」(Monthly Recurring Revenue)を指します。平易に言うと、サブスクリプション型課金の月次収のことです。

表にあるNew MRRは新規契約による増加分 、Churned MRRは解約された契約による減少分 、Expansion MRRは既存顧客へのアップセルやクロスセル等による増加分のことを指します。

※参照記事にはSaaSの収益予測モデルについて詳細が分かり易く解説されています。是非ご一読ください。

PL計画に書き込む情報は、主に以下のものが挙げられます。

- 売上高

- 売上原価

- 経費

- 利益

- 借入金返済額

- 売上高、売上原価、経費などの算出根拠

- 売上高達成のための具体的な取り組み

- 予測した売上高を下回った時の資金繰りや資金調達方法

PLを作るときの注意点

ここからは、PL計画を作るときの注意点をご紹介します。

損益計算書を作る際は、月単位と年単位のものを作る

融資を受ける際、銀行に提出する損益計算書は基本的に1か月単位のもの提出しましょう。このため、最初は着想を得るために年単位のPL計画を作り、それから細かくしていって1ヶ月単位に落とし込むのが良いでしょう。

固定費は予想される経費より少し多めに考える

年単位の損益計算書を作るのであれば、固定費(経費)を12等分していくだけですが、この場合12等分するのは「固定費(経費)」のみです。変動費や税金などの、不定期に生じる出費については、予想される月に反映する必要があります。この部分は注意しましょう。また、通常予想より支出が多くなることが多いので、ゆとりを持った、予想より多めの経費を記入しましょう。

PL計画を作成するときのステップ

ここからは、PL計画を作成するときの手順を、三つのステップに分けてご説明します。

経常利益を算出する

経常利益は、毎年どれくらい収益を上げることができるのかを示す一つの指標となります。経常利益がなぜ重要かと言うと、上に書いてあるように、この利益には、一時的な損益は含まれていないので、会社の実力が一番反映される指標と言えるからです。この数字には資産運用益や借金利息などが含まれているので、事業全体に関わる数字を一目で見ることができます。このため経常利益を見ることで、会社そのものの収益力について判断することができるのです。

売上を予測する

売り上げを予測することも、PL計画を作るときに非常に大事なステップです。基本的には売上=客単価×客数・商品単価×販売個数となります。売上予測を立てる場合は、利益が0になる地点である「損益分岐点」を把握する必要があります。これはいわゆる売上の最低値で、この売上を確実に上回らなければ、事業が成り立ちません。よって、損益分岐点を上回る売上を立てるために、どのように客単価を設定し、リード・客数を獲得するのか、という点で検討・考察が必要となります。

経費を算出する

経費は洗いざらい、大きなものから細かい部分まで算出・記入しましょう。固定費や変動費の他に、人件費や役員報酬なども経費に含めて算出していきます。この部分は、多くの場合予想よりも現実の方が出費が多いので、多めに見積もっておきましょう。

終わりに

PL(損益計算書)は、事業計画の一つとして、非常に大事な書類です。上記のポイントに気をつけて、銀行などの金融機関に共感を得やすいような事業計画書を作りましょう。

OPEN VENTURESの主催するOPEN PITCHでは、時期を問わず事業のフィードバックと出資検討の両方を受けることができます。

【参加希望者随時募集中】詳細はこちら↓

https://open-ventures.fund/event/

また、OPEN VENTURESではイベント以外にも事業計画の壁打ちや相談を常時募集しています。アイディアベースでも構いません!あなたのアイデアの事業化の、最初の一歩を踏み出すお手伝いをさせて下さい!

応募はこちらから↓

https://open-ventures.fund/contact/